| La blockchain può consentire la creazione di valute digitali, che potrebbero essere utilizzate come alternativa al contante |

Le banche centrali sono responsabili della gestione della massa monetaria di un Paese e dell’attuazione della politica monetaria e sono interessate a utilizzare la blockchain per diversi scopi. Ad esempio, potrebbero essere interessate a utilizzare la blockchain per creare valute digitali, che potrebbero essere utilizzate come alternativa al contante fisico.

Ci sono banche che utilizzano la blockchain?

Sì, alcune banche centrali stanno esplorando l’uso della tecnologia blockchain. La blockchain è un registro decentralizzato e distribuito che può essere utilizzato per registrare transazioni e altre informazioni in modo sicuro e trasparente. Le banche centrali sono interessate a utilizzare la blockchain per diversi scopi, come migliorare l’efficienza e la sicurezza delle transazioni finanziarie e consentire la creazione di valute digitali. Tuttavia, l’uso della blockchain da parte delle banche centrali è ancora nelle fasi iniziali e sono necessarie ancora molte ricerche e sviluppi prima di una sua ampia adozione.

Quali banche stanno usando la blockchain?

Non posso fornire un elenco dettagliato delle banche che stanno utilizzando la tecnologia blockchain. Tuttavia, posso dirvi che alcune banche centrali, come la Bank of England e la People’s Bank of China, hanno espresso interesse nell’utilizzo della blockchain per vari scopi. Inoltre, molte banche commerciali e altre istituzioni finanziarie stanno esplorando l’uso della blockchain per una serie di applicazioni, come il miglioramento dell’efficienza e della sicurezza delle transazioni finanziarie e la creazione di valute digitali. Tuttavia, l’uso della blockchain da parte delle banche è ancora nelle fasi iniziali e sono necessarie ancora molte ricerche e sviluppi prima di una sua ampia adozione.

La blockchain è utile alle banche?

La tecnologia blockchain ha il potenziale per essere utile alle banche in diversi modi. Ad esempio, può contribuire a migliorare l’efficienza e la sicurezza delle transazioni finanziarie fornendo un “libro mastro” decentralizzato e distribuito che può essere utilizzato per registrare e verificare le transazioni. Ciò può contribuire a ridurre la necessità di intermediari e può rendere il processo di transazione più veloce e sicuro. Inoltre, la blockchain può consentire la creazione di valute digitali, che potrebbero essere utilizzate dalle banche centrali come alternativa al contante fisico.

Nel complesso, sebbene l’uso della blockchain da parte delle banche sia ancora in fase iniziale, ha il potenziale per offrire molti vantaggi e potrebbe trasformare il modo in cui le banche operano in futuro.

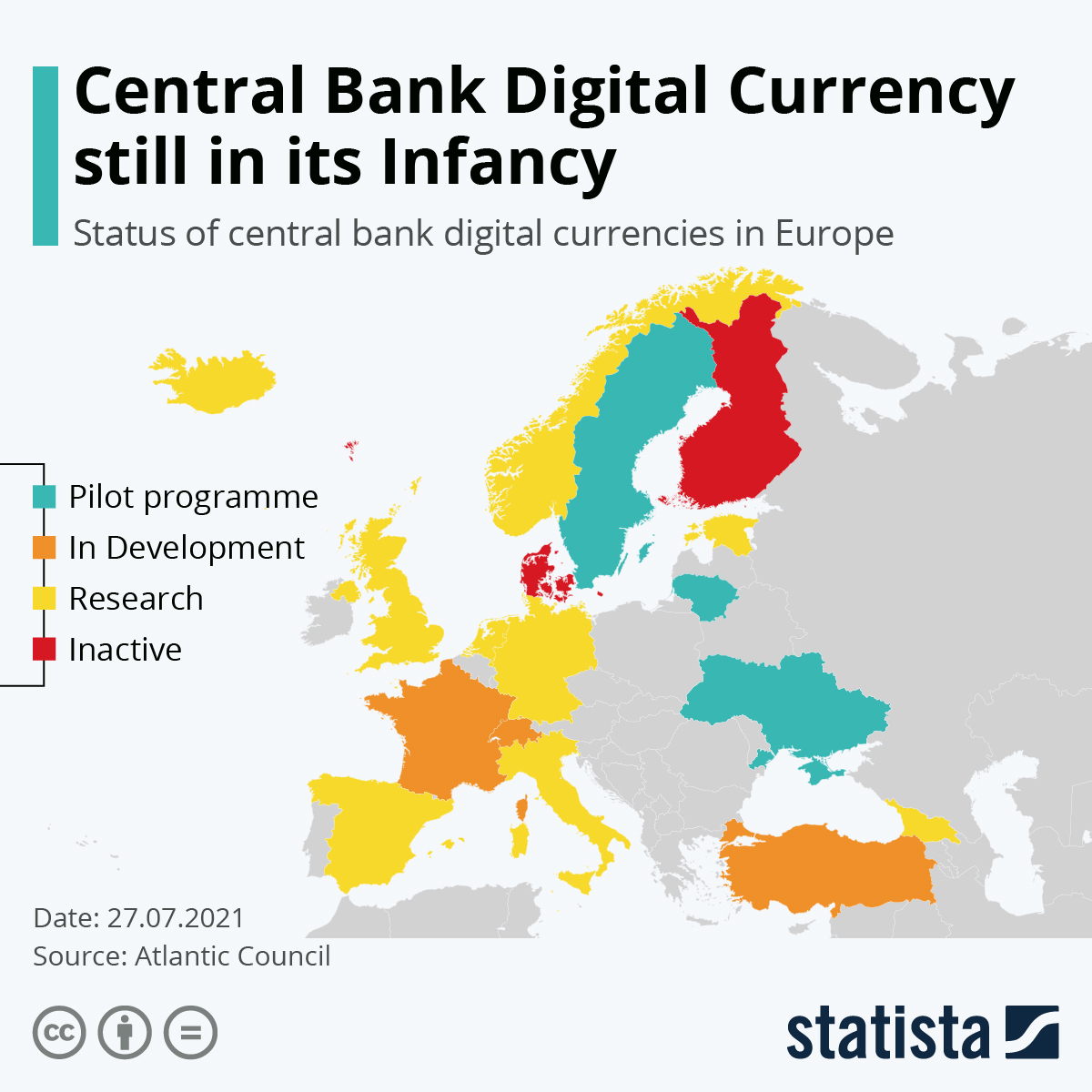

D-Euro

Solo 15 paesi europei stanno attualmente partecipando allo sviluppo di una valuta digitale della banca centrale (CBDC)*. Questa moneta digitale è paragonabile a Bitcoin o Ethereum, ma è emessa e sostenuta da una banca centrale ufficiale invece di essere creata su una blockchain decentralizzata. Mentre alcuni paesi hanno già lanciato programmi pilota, il D-Euro proposto dalla Banca centrale europea è passato, per ora, pressoché inosservato.

La tecnologia dietro il D-Euro, che non sarà lanciato prima del 2026, è conservativa e più simile a un conto bancario digitale tipo PayPal che a un portafoglio su blockchain.

L’euro digitale dovrebbe essere un mezzo di pagamento digitale sicuro, facile da usare ed economico come il contante. Sarebbe gratuito per chi lo usa per i pagamenti di base e potrebbe essere utilizzato ovunque nell’area dell’euro.

Mentre la Francia è attiva in programmi sperimentali che coinvolgono il D-Euro, altri paesi come la Germania sono più scettici. Svezia, Lituania e Ucraina hanno già iniziato il rollout preliminare delle loro rispettive valute elettroniche, mentre il Regno Unito sta attualmente ricercando modi per implementare una valuta digitale centralizzata. Anche se non si sa se la Banca d’Inghilterra andrà avanti con un piano concreto, ha lanciato una task force CBDC nell’aprile 2021 e, secondo un recente documento, continuerà a studiare i pro e i contro del denaro digitale.

*central bank digital currency (CBDC)

Fonti: Statista